El problema del ahorro y del control de gastos no es la falta de información. Es la mala aplicación. La mayoría de personas sabe que debería ahorrar, gastar mejor o llevar un control más serio, pero muy pocas lo hacen de forma constante. No porque no quieran, sino porque usan métodos que no encajan con la vida real.

Aquí no vamos a hablar de motivación ni de frases bonitas. Esto va de sistemas que funcionan, de números claros y de decisiones prácticas que se pueden mantener durante años sin quemarse.

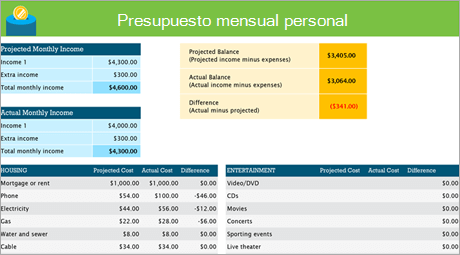

El punto de partida real no es cuánto ganas, sino cómo fluye tu dinero cada mes. Da igual el salario si no sabes cuánto entra y cuánto sale de verdad. El flujo de dinero es la base de todo. Ingresos menos gastos reales, sin estimaciones optimistas ni autoengaños. Durante al menos un mes completo conviene ver la foto real, con:

- ingresos netos claros

- gastos fijos reales

- gastos variables habituales

- pequeños gastos repetidos que suelen pasar desapercibidos

Cuando no tienes esta visión, cualquier sistema acaba fallando. No porque el método sea malo, sino porque está construido sobre suposiciones.

Una vez el flujo está claro, toca entender los gastos. No todos pesan igual ni se pueden tocar igual. Hay gastos fijos que apenas se pueden mover, como la vivienda o los suministros básicos. Hay gastos variables necesarios, como la alimentación o el transporte. Y luego están los gastos que sí dependen mucho de decisiones personales, como el ocio, las compras impulsivas o ciertas comodidades.

La mayoría de los ajustes efectivos salen de ahí, no de apretarse el cinturón en lo imprescindible.

Desde un punto de vista técnico, el ahorro no debería tratarse como lo que sobra a final de mes. Debería tratarse como una obligación fija. En cuanto entra el dinero, una parte se separa automáticamente. No se decide cada mes según el ánimo. Se hace y punto. El sistema funciona porque:

- no depende de fuerza de voluntad

- se mantiene incluso en meses malos

- convierte el ahorro en algo normal, no excepcional

Uno de los conceptos peor aplicados es el fondo de emergencia. No es una cifra mágica ni un objetivo abstracto. Es una herramienta de estabilidad. Lo razonable es calcularlo en función de los gastos fijos reales, no de los ingresos. Tener cubiertos entre tres y seis meses de esos gastos marca la diferencia entre un susto controlable y un problema serio. Ese dinero no se invierte ni se arriesga. Su función es proteger, no crecer.

El presupuesto también suele entenderse mal. Un presupuesto rígido no se cumple y uno demasiado laxo no sirve. Lo que funciona es un presupuesto flexible, con límites claros. La lógica es sencilla:

- primero se cubren los gastos fijos

- después se separa el ahorro

- por último se define un margen real para gastar con tranquilidad

Ese margen es clave porque permite disfrutar sin culpa y sin ansiedad. Cuando sabes cuánto puedes gastar, dejas de improvisar.

No hace falta revisar la cuenta todos los días. De hecho, hacerlo suele acabar en abandono. Una revisión mensual tranquila es suficiente para ver si vas bien, si te has desviado o si toca ajustar algo.

Hay señales claras de que un sistema funciona. No son sensaciones, son hechos:

- el ahorro crece de forma constante

- los imprevistos no generan pánico

- no vives pendiente del día de cobro

- sabes cuánto puedes gastar sin mirar la cuenta constantemente

Si eso se cumple, el sistema es válido aunque no sea perfecto.

Uno de los errores técnicos más comunes es gastar según el saldo visible en la cuenta. El saldo engaña porque incluye dinero que tiene destino o que no deberías tocar. Por eso es tan importante separar mentalmente el dinero o incluso usar cuentas distintas. El gasto debe basarse en el presupuesto, no en lo que parece que hay disponible.

Ningún sistema financiero personal es definitivo. La vida cambia y los números también. Cada cierto tiempo conviene revisar si lo que haces sigue teniendo sentido, ajustar lo que se haya desviado y eliminar lo que ya no aporta. No para obsesionarse, sino para mantener el sistema vivo.

Este enfoque funciona a largo plazo porque no depende de motivación constante, no exige control diario y se adapta a ingresos normales. No promete riqueza rápida ni atajos irreales. Promete algo más útil: estabilidad y tranquilidad sostenibles.

El ahorro y el control de gastos no son una cuestión moral ni una prueba de disciplina extrema. Son un problema técnico que se resuelve con estructura y decisiones claras. Cuando el dinero tiene orden, pesa menos y deja de ser una preocupación constante.

No necesitas ganar más para empezar. Necesitas ordenar mejor lo que ya tienes. Ese es el verdadero punto de partida.

Este artículo forma parte de Finanzas Realistas, un sitio dedicado a explicar finanzas personales y herramientas de inteligencia artificial de forma clara. Si quieres saber más sobre quién está detrás del proyecto, puedes hacerlo aquí .